Los retos de la nueva reforma tributaria, el gasto tributario y la inversión

Categorias: - julio 16, 2024

Como parte de los compromisos adquiridos por el gobierno con el Fondo Monetario Internacional (FMI), que aprobó un nuevo acuerdo de 4 años por el que Ecuador tiene acceso a un préstamo de USD 4.000 MM; nuestro país debe además implementar una reforma tributaria a aplicarse antes que concluya el presente ejercicio fiscal.

La nueva reforma tributaria busca incrementar los ingresos tributarios, abarcando tres temas principales: establecer medidas que aumenten los ingresos permanentes del Estado, ampliar la base de contribuyentes y disminuir el gasto tributario. Está nueva reforma también debe incluir medidas destinadas a reducir la evasión de impuestos e incentivar la inversión.

El gasto tributario contempla los recursos que el gobierno deja de percibir debido a beneficios e incentivos tributarios que el Estado concede a los contribuyentes. Disminuir el gasto tributario implica revisar estos beneficios e incentivos tributarios, valorar la eficiencia de estos y podría implementar medidas como la disminución en las deducciones del impuesto a la renta, revisión de tarifas del IVA y otros.

Los beneficios tributarios suponen la exoneración o una disminución del impuesto a pagar y tiene como finalidad dispensar un trato favorable a determinados contribuyentes, o de subvencionar a grupos específicos de contribuyentes o actividades.

A su vez, los incentivos tributarios suponen la exoneración o una disminución del impuesto a pagar, y la finalidad es promover objetivos relacionados con políticas productivas como inversiones y generación de empleo estable.

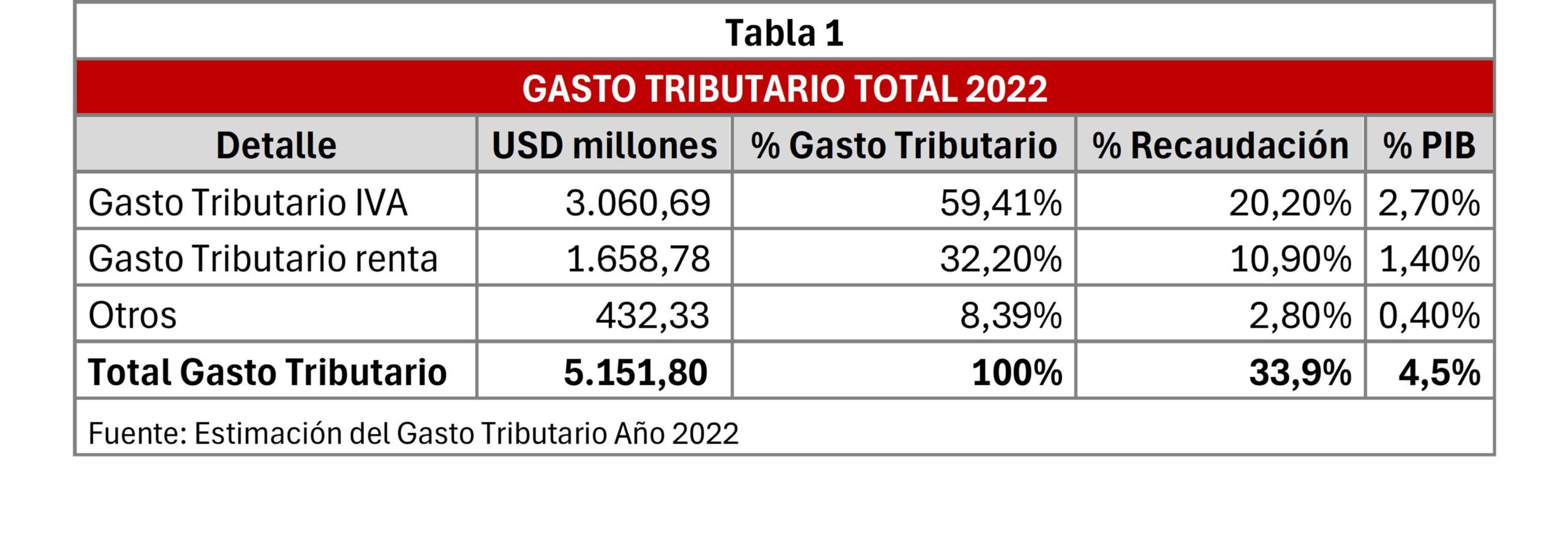

La última “Estimación del Gasto Tributario”, es del año 2022, realizado por la Dirección Nacional de Planificación y Gestión Estratégica del SRI demuestra que los dos grandes rubros del Gasto Tributario provienen del Impuesto al Valor Agregado (IVA) y del impuesto a la renta, que sumados representan el 91,6 %; el rubro Otros gastos tributarios representa el 8.39%. En “Otros” se encuentran: Devolución del impuesto a las botellas plásticas, Impuesto a la propiedad de vehículos motorizados, Impuesto a los consumos especiales, etc.

Todo el gasto tributario representa el 4.5% del PIB.

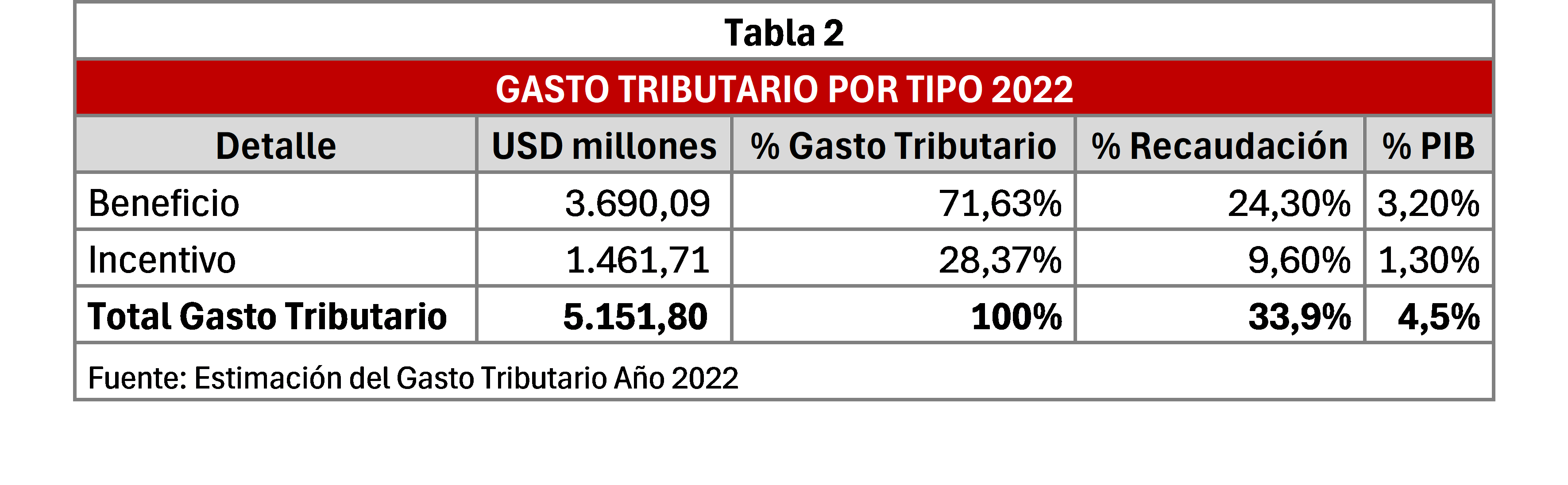

A continuación, se presenta la clasificación del gasto tributario por beneficio e incentivo

Del 100% del Gasto Tributario el 71,63 % corresponde a “beneficios” y por “incentivos” el 28,37%.

A su vez el gasto tributario puede generarse por exoneraciones, deducciones, crédito tributario, devoluciones o reducciones. El gasto por “exoneración” es el más importante con un 76,83%:

En este intento de disminuir el gasto tributario, es indispensable que el Estado garantice la seguridad jurídica, ya que al momento los inversionistas aplican exoneraciones o exenciones tributarias, que les fueron ofrecidas como atractivos para generar inversión en el país. Mejorar la normativa en beneficio de la inversión es dar un impulso significativo a la economía.

Los incentivos y beneficios tributarios son aplicados a nivel mundial, en la búsqueda de desarrollar aspectos como:

- Estímulo a las Inversiones.

- Fomentar exportaciones.

- Proteger determinadas actividades o sectores económicos.

- Eficiencia en la asignación de recursos.

No se puede afirmar que el otorgar mayores beneficios fiscales aisladamente genere mayor inversión, para esto, debe acompañarse de otros aspectos como el político, social y jurídico. Brindar seguridad jurídica a los inversionistas beneficia el crecimiento económico, la competitividad, mejora en las fuentes de trabajo, etc.

Si bien, como parte de los acuerdos con el FMI implica una reforma tributaria, que entre otros busca disminuir el gasto tributario, está reforma debe ser acompañada de políticas tributarias que generen que busquen incrementar la inversión en el país.

Por: Gustavo Molina

Tax Director – Cuenca

https://www.linkedin.com/in/gustavo-molina-036215206/