Remisión de deudas e intereses Guayaquil

Categoría: Tips - abril 27, 2022

Remisión de deudas, intereses, multas y recargos derivados de obligaciones tributarias y no tributarias en Guayaquil

Mediante Ordenanza, publicada en el Registro Oficial Edición Especial No.151 de abril 25 de 2022, la M.I. Municipalidad de Guayaquil estableció las normas para la remisión de intereses, multas y recargos derivados de obligaciones tributarias, no tributarias y servicios que los administrados adeuden a dicho Gobierno Autónomo Descentralizado. A continuación los puntos más relevantes:

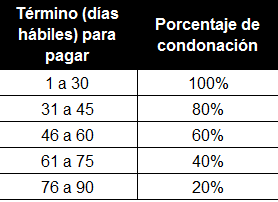

- Remisión de intereses,multas y recargos: Se remitirán los intereses, multas, recargos y costas de recaudación de coactiva derivados de las obligaciones tributarias, no tributarias y servicios administrados por la M.I. Municipalidad de Guayaquil, sus empresas públicas y entidades adscritas, vencidas hasta enero 31 de 2022, que cumplan con la siguiente condición:

- Pagar la totalidad del capital adeudado dentro de noventa días contados a partir de abril 25 de 2022, esto es hasta julio 24 de 2022, de acuerdo con los siguientes términos y porcentajes:

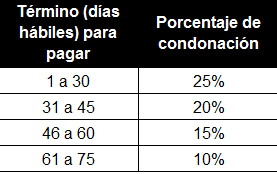

- Remisión parcial de deudas por tasas, tarifas y contribuciones especiales: Se remitirá parcialmente el capital adeudado por concepto de tasas, tarifas y contribuciones especiales de mejoras, vencidas hasta enero 31 de 2022, que correspondan a tributos o tarifas creados mediante ordenanza de la M.I. Municipalidad de Guayaquil, de acuerdo con los siguientes términos y porcentajes:

- Estas remisiones no aplican en:

- Venta de activos, legalización de terrenos y/o afines

- Multas por contravenciones de tránsito

- Multas contractuales

- Sanciones pecuniarias administrativas

- Tributos percibidos o retenidos

- Pagos previos y pagos parciales de la obligación: En el caso de que se hayan efectuado pagos de las obligaciones, previo a la vigencia de esta Ordenanza, a efectos de acogerse a la remisión de los intereses, multas y recargos, se aplicarán las siguientes reglas:

- Cuando los pagos previos cubran la totalidad del saldo del capital de las obligaciones, el administrado deberá comunicarlo al Municipio

- Cuando los pagos previos no cubran la totalidad del saldo del capital de las obligaciones, el administrado podrá cancelar la diferencia dentro del plazo de noventa días, a efectos de acogerse a la remisión de intereses, multas y recargos que se hayan generado

Si los pagos realizados excedieren la totalidad del capital de las obligaciones adeudadas, no se realizarán devoluciones por pago en exceso, pago indebido o remisión, salvo devolución de valores pagados en exceso producto de errores de cálculo en la determinación tributaria.

- Declaración de obligaciones durante el período de remisión: Los administrados que no hubieren declarado sus obligaciones tributarias, en los tributos que la ley u Ordenanza exigen que la declaración la deben efectuar los sujetos pasivos, podrán acogerse a la presente remisión, siempre que realicen las respectivas declaraciones, y cumplan con las condiciones previstas para el efecto.

- Procesos pendientes en sede administrativa, judicial, constitucional o arbitral: Los administrados que mantengan procesos pendientes en sede administrativa, judicial, constitucional o arbitral, para efectos de beneficiarse de la remisión deberán:

- Efectuar el pago de la totalidad del capital

- Presentar copias certificadas de los desistimientos de los reclamos, acciones o recursos y sus respectivos reconocimientos de firma cuando proceda

- Remisión en procedimiento de ejecución coactiva: Los administrados que decidan acogerse a la remisión y se encuentren dentro de un proceso coactivo, deberán:

- Presentar formalmente y por escrito su intención de acogerse a dicha remisión al Departamento de Coactiva.

- Pagar la totalidad del capital adeudado dentro del plazo de noventa días desde la recepción del escrito

Si el administrado no cumple con las condiciones para beneficiarse de la remisión, una vez vencidos los términos, el funcionario ejecutor reanudará inmediatamente las acciones de cobro.

Si dentro del plazo de remisión se realizan cobros efectivos en razón de embargos, subastas y/o remates, el administrado que requiera beneficiarse de la remisión deberá solicitar que los valores recaudados sean imputados al saldo del capital, sin perjuicio de que debe cumplir con el pago total del capital adeudado en los respectivos términos de remisión.

Los plazos de suspensión del ejercicio de la acción coactiva por efectos de la solicitud de remisión, no podrán imputarse a los plazos de prescripción.

- Efectos jurídicos del pago en aplicación de la remisión: Los pagos realizados en virtud del acogimiento a esta remisión, extinguen las obligaciones adeudadas.

Los administrados que se hubieran beneficiado de la remisión, deberán renunciar expresamente a:

- Solicitar devolución por pago indebido o pago en exceso

- Iniciar cualquier tipo de acciones o recursos en procesos administrativos, judiciales o arbitrales nacionales o extranjeros

- Extinción de obligaciones de recuperación onerosa: Se podrá declarar masivamente la extinción de las obligaciones que sumadas por cada contribuyente sean de hasta un salario básico unificado (USD 425), cada una.

La M.I. Municipalidad de Guayaquil no estará obligada al inicio de la acción coactiva, ni al otorgamiento de facilidades de pago, respecto de estas obligaciones, las cuales permanecerán pendientes de pago hasta su extinción.

El Alcalde o Alcaldesa autorizará a la Dirección Financiera para que emita las correspondientes resoluciones que declaren la extinción de las obligaciones que a la fecha de emisión de tales resoluciones:

- Tengan un saldo de hasta un salario básico unificado (USD 425)

- Hayan transcurrido los plazos de prescripción de la acción de cobro establecidos en el Código Tributario, sin perjuicio de que se haya iniciado o no la acción coactiva

Una vez que se hayan emitido las resoluciones correspondientes y se hayan publicado en la Gaceta Tributaria, se actualizarán los procedimientos coactivos que se hubieren iniciado respecto de las obligaciones extintas.

Los valores ingresados a las arcas municipales por concepto de pagos provisionales, pago de cuotas de facilidades de pago, o embargo efectuado mediante la ejecución coactiva, no serán susceptibles de devolución.

Adicionalmente, la Dirección Financiera ordenará la baja de los títulos de crédito incobrables por deudas de recuperación onerosa.

- No aplicará la remisión establecida en esta ordenanza para obligaciones cuya exigibilidad se produzca con posterioridad a enero 31 de 2022