Simplificación de formularios y anexos del SRI

Categoría: Tips - diciembre 14, 2018

En el Registro Oficial No. 348 de octubre 16 del 2018, se publicó la Resolución NAC-DGERCGC18-00000414, emitido por el Servicio de Rentas Internas (SRI), mediante el cual se resuelve “Establecer las normas para simplificar y disminuir la presentación de formularios y/o anexos tributarios”, en los siguientes términos:

Se presentarán en línea a través de la página web, los siguientes formularios:

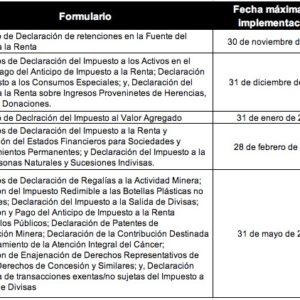

- Formulario de Declaración del Impuesto a la Renta y Presentación de Estados Financieros para Sociedades y Establecimientos Permanentes.

- Formulario de Declaración del Impuesto a la Renta Personas Naturales y Sucesiones Indivisas.

- Formulario de Declaración de Retenciones en la Fuente del Impuesto a la Renta.

- Formulario de Declaración del Impuesto al Valor Agregado.

- Formulario de Declaración del Impuesto a los Consumos Especiales.

- Formulario de Declaración del Impuesto a la Renta sobre Ingresos Provenientes de Herencias, Legados y Donaciones.

- Formulario de Declaración del Impuesto a la Salida de Divisas.

- Formulario de Declaración del Impuesto a los Activos en el Exterior.

- Formulario de Declaración de Regalías a la Actividad Minera.

- Formulario de Declaración del Impuesto Redimible a las Botellas Plásticas no Retornables.

- Formulario de Pago del Anticipo de Impuesto a la Renta.

- Formulario de Declaración y Pago del Anticipo de Impuesto a la Renta Espectáculos Públicos.

- Formulario de Declaración de Patentes de Conservación Minera.

- Formulario de Declaración de la Contribución Destinada al Financiamiento de la Atención Integral del Cáncer.

- Formulario de Declaración de Enajenación de Derechos Representativos de Capital y Derechos de Concesión y Similares.

- Declaración informativa de transacciones exentas/no sujetas del Impuesto a la Salida de Divisas.

El SRI pondrá a disposición una plataforma que permitirá el perfilamiento de cada formulario de acuerdo a la actividad económica del contribuyente que lo presenta. Además, la plataforma brindará acceso al valor de los saldos a favor del contribuyente que estén reconocidos por la Administración Tributaria. Los contribuyentes podrán acceder a los formularios utilizando los formatos y las especificaciones técnicas que para cada ejercicio fiscal establezca el SRI, a través de su página web institucional.

Se establece la integración de los siguientes formularios:

- El Formulario “Declaración del Impuesto a la Renta y Presentación de Estados Financieros para Sociedades y Establecimientos Permanentes” contendrá los anteriores formularios 101 “Declaración del Impuesto a la Renta y Presentación de Balances Formulario Único Sociedades y Establecimientos Permanentes” y 122 “Impuesto a la Renta para Organizaciones de la Economía Popular y Solidaria” (fecha de implementación 30/10/2018)

- “Declaración del Impuesto a la Renta Personas Naturales y Sucesiones Indivisas” contendrá los anteriores formularios 102 “Declaración del Impuesto a la Renta Personas Naturales y Sucesiones Indivisas Obligadas a Llevar Contabilidad” y 102A “Declaración del Impuesto a la Renta Personas Naturales y Sucesiones Indivisas no Obligadas a Llevar Contabilidad”. (fecha de implementación 31/12/2018)

- El nuevo formulario “Declaración del Impuesto al Valor Agregado” contendrá los anteriores formularios 104 “Declaración del Impuesto al Valor Agregado” y 104A “Declaración del Impuesto al Valor Agregado para Personas Naturales y Sucesiones Indivisas que no Actúan en Calidad de Agentes de Retención y que no Realizan Actividades de Comercio Exterior” (fecha de implementación 31/01/2019)

- El nuevo formulario “Declaración del Impuesto a la Renta sobre Ingresos Provenientes de Herencias, Legados y Donaciones” contendrá el anterior formulario 108 “Declaración del Impuesto a la Renta sobre Ingresos Provenientes de Herencias, Legados y Donaciones” y su Anexo

Mientras se implementan los formularios y anexos, los contribuyentes deberán presentar los formularios que se encuentran vigentes.

Los formularios se implementarán en las fechas máximas establecidas en el cuadro que se adjunta:

Conforme se van implementando los nuevos formularios, quedarán derogadas las respectivas resoluciones.

Se derogan las siguientes resoluciones:

- Resolución No. NAC-DGERCGC11-00029, publicada en el Registro Oficial No. 373 de 28 de enero de 2011. Los sujetos pasivos que hasta la fecha de entrada en vigencia de la presente resolución tengan información a presentar de acuerdo a lo previsto en la resolución No. NAC-DGERCGC11-00029, deberán hacerlo en los términos establecidos en dicha resolución.

- Resolución No. NAC-DGERCGC14-00096, publicada en el Registro Oficial No. 189 de 21 de febrero de 2014. Los sujetos pasivos que hasta la fecha de entrada en vigencia de esta resolución tengan información a presentar de acuerdo a lo previsto en la resolución No. NAC- DGERCGC14-00096, deberán hacerlo en los términos establecidos en dicha resolución en el formato correspondiente al Anexo de Cálculo Actuarial.

- La derogatoria de las resoluciones No. NAC-DGERCGC11-00029 y No. NAC-DGERCGC14-00096 no limita en forma alguna la potestad de la Administración Tributaria para solicitar, en uso de sus facultades legales, la información necesaria para establecer el cumplimiento de las obligaciones y deberes formales de los contribuyentes.

- Se derogan todas las disposiciones de igual o menor jerarquía mediante las cuales se aprobaron los formularios y anexos mencionados en esta resolución, que sean contrarias al procedimiento de simplificación y/o eliminación previsto en dicha resolución.