Régimen Impositivo Voluntario, Único y Temporal para la regularización de activos en el exterior

Categoría: Tips - junio 22, 2022

Régimen Impositivo Voluntario, Único y Temporal para la regularización de activos en el exterior

Mediante Resolución NAC-DGERCGC21-00000061 de diciembre 30 de 2021, el Servicio de Rentas Internas (SRI) estableció las normas para la aplicación del Régimen Impositivo Voluntario, Único y Temporal para la regularización de activos en el exterior, previsto en la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia COVID-19 (LODE), de acuerdo a lo siguiente:

- Podrán acogerse a este régimen, los residentes fiscales en el Ecuador que, a diciembre 31 de 2020, hayan mantenido en el exterior activos de cualquier clase, cuyo origen corresponda a ingresos gravados con Impuesto a la Renta (IR), o hayan realizado operaciones o transacciones sujetas al Impuesto a la Salida de Divisas (ISD), no declaradas o cuyo impuesto no hubiere sido retenido y/o pagado en el Ecuador.

La condición de haber sido residente fiscal en el Ecuador en cualquier ejercicio impositivo anterior al año 2020, no se verá afectada por la situación de ser residente fiscal en el extranjero en cualquier otro periodo.

- No podrán acogerse a este Régimen, las siguientes personas, bienes, activos o rentas:

a) Las personas que cuenten con sentencia condenatoria ejecutoriada por delitos contra: el régimen de desarrollo, la eficiencia de la administración pública, la administración aduanera y/o delitos económicos.

b) Las personas que hayan tenido la condición de funcionarios públicos desde el inicio del ejercicio fiscal 2015 hasta noviembre 29 de 2021, incluyendo sus familiares. Así mismo, las sociedades en las que los funcionarios públicos tengan a noviembre 29 de 2021 o hayan tenido en cualquier momento anterior desde el inicio del ejercicio fiscal 2015, una participación efectiva mayor al 10% de los derechos representativos de capital o en dicho período hayan tenido el control del destino de los beneficios económicos de la sociedad.

c) Los activos que se encuentren o se hayan encontrado en la lista de países catalogados como de alto riesgo o no cooperantes por el Grupo de Acción Financiera Internacional (GAFI).

d) Las rentas o ingresos que se encuentren siendo objeto de procesos de determinación tributaria o de litigio ante las autoridades judiciales.

- El hecho generador del Impuesto Único y Temporal para la Regularización de Activos en el Exterior es la presentación ante el SRI de la correspondiente declaración juramentada otorgada ante notario público, donde el sujeto pasivo indique:

a) Que a diciembre 31 de 2020 no mantuvo otros valores de activos, originados por ingresos gravados con IR en el período 2020 o anteriores, que cumplan con las condiciones establecidas por la LODE para acogerse a este régimen.

Respecto de los activos que a diciembre 31 de 2020 sí cumplieron con las condiciones para acogerse a este régimen, se deberá incluir: i) la valoración de los activos; ii) el valor de adquisición; iii) el lugar donde se encuentran a la fecha de la declaración; y, iv) en el caso de dinero, la entidad financiera legalmente reconocida donde se encuentra depositado.

b) Que hasta diciembre 31 de 2020 no realizó otras operaciones que se constituyan en hechos generadores del ISD que cumplan con las condiciones establecidas para acogerse a este régimen.

c) Además deberá detallarse por separado, la siguiente información:

- Por cada ejercicio fiscal que corresponda: ingresos gravados con IR que no hayan tributado en el Ecuador;

- Por cada activo detallado: fecha y valor de adquisición en moneda original y en dólares de los Estados Unidos de América, valor comercial a diciembre 31 de 2020 en moneda en que se mantiene y en dólares de los Estados Unidos de América;

- Por cada hecho generador del ISD que cumpla con las condiciones establecidas para acogerse a este régimen: fecha del hecho generador, descripción y base imponible de dicho impuesto en dólares de los Estados Unidos de América, que también corresponderá a la base imponible del impuesto establecido por este régimen.

- Para el detalle y valoración de los activos que se registren en la declaración juramentada, se deberá declarar su valor comercial, con base en la definición prevista en el art.17 de la LODE, así como las reglas de desglose y valoración establecidas en el número 2 del art.4 de la Resolución NAC-DGERCGC17-00000310 (R.O. No.8-S, 6-VI-2017) emitida por el SRI, que dispone las reglas para la valoración de activos que deben aplicar las personas naturales no obligadas a llevar contabilidad, para la presentación de la declaración patrimonial.

Cuando la moneda original del valor de adquisición de los activos, a diciembre 31 de 2020, haya sido diferente al dólar de los Estados Unidos de América, se utilizará para su conversión el último tipo de cambio reportado por el Banco Central del Ecuador previo a la fecha de adquisición.

Cuando la moneda en que se expresa el valor comercial de los activos a diciembre 31 de 2020 o, en su caso, el importe de las operaciones objeto del ISD, sea diferente al dólar de los Estados Unidos de América, se utilizará para su conversión el último tipo de cambio reportado por el Banco Central del Ecuador, disponible a la fecha de celebración de la declaración juramentada.

- El procedimiento que deberá cumplir el sujeto pasivo para acogerse a este régimen, es el siguiente:

a) Realizar la declaración juramentada ante notario público;

b)Presentar el trámite ante el SRI, adjuntando la declaración juramentada;

c) Presentar la declaración del Impuesto Único y Temporal para la Regularización de Activos en el Exterior; y,

d) Realizar el pago del impuesto

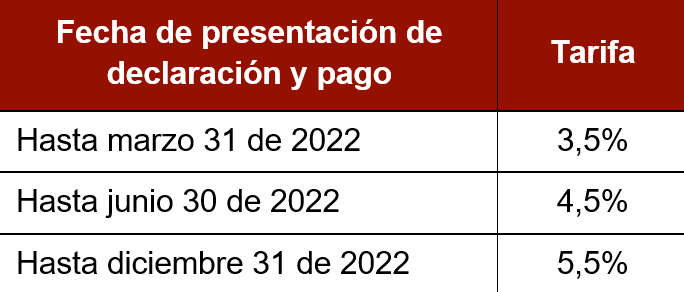

Los sujetos pasivos que se acojan a este régimen, deberán cumplir con el procedimiento antes señalado hasta las fechas que se detallan a continuación, lo que determinará la tarifa impositiva que deberán aplicar:

En caso de no realizar el pago del impuesto dentro de los plazos señalados, el sujeto pasivo podrá solicitar facilidades para el pago hasta por un plazo de 6 meses, pero el 100% del impuesto deberá extinguirse hasta diciembre 31 de 2022.

- Los sujetos pasivos que se acojan al Régimen Impositivo Voluntario, Único y Temporal para la regularización de activos en el exterior, deberán cumplir con la presentación de la correspondiente declaración patrimonial, original o sustitutiva, que incluya los activos, bienes o rentas en el exterior objeto de regularización.

7. Cuando el sujeto pasivo pierda la posibilidad de acogerse a este régimen, los pagos efectuados se imputarán al IR determinado por los ejercicios fiscales 2020 o anteriores y al ISD, únicamente hasta los valores que correspondan a los componentes que hayan conformado la base imponible, por el valor de activos y por el importe de las operaciones, respectivamente.

Descarga