Previsiones Empresariales Septiembre 2020

Categoría: Tips - agosto 31, 2020

Obligaciones empresariales y tributarias que deben observar las sociedades y personas naturales, a partir o durante el mes de septiembre de 2020:

1. Pago de la segunda cuota del impuesto a los predios rurales: Las personas naturales y sociedades propietarias de predios ubicados fuera de los límites de las zonas urbanas, deberán pagar el impuesto predial rural a la respectiva municipalidad de la jurisdicción donde se encuentra ubicado el predio.

El pago se efectuará en dos dividendos: el primero, hasta marzo 1; y, el segundo, hasta septiembre 1, de cada año.

2. Registro en línea del pago de la décimo cuarta remuneración en las regiones Sierra y Amazonía: Hasta septiembre 5, los empleadores cuyo noveno dígito del RUC sea del 1 al 5, deben registrar mediante el sistema de salarios en línea del Ministerio del Trabajo el pago de la décimo cuarta remuneración o “bono escolar”, respecto de sus trabajadores bajo relación de dependencia, que laboran en las regiones Sierra y Amazónica.

De igual manera, entre septiembre 6 y 25, deberán registrar el pago de la décimo cuarta remuneración, los empleadores cuyo noveno dígito del RUC sea del 6 al 9 y 0.

3. Reportar información de ventas a créditos: Hasta septiembre 10, las compañías sujetas al control y vigilancia de la Superintendencia de Compañías Valores y Seguros, que dentro de sus actividades realicen ventas a crédito con o sin intereses, deberán suministrar la información sobre dichas operaciones al Registro de Datos Crediticios que forma parte del Sistema Nacional de Registro de Datos Públicos.

Las operaciones individuales que sean inferiores a 0.15 veces de un salario básico unificado para los trabajadores del sector privado, no deberán ser reportadas.

4. Pago de la sexta cuota del diferimiento del impuesto a la renta de sociedades: Entre septiembre 10 y 28, según el noveno dígito de RUC, (a) las micro, pequeñas y medianas empresas, cualquiere que fuera su actividad, que hayan obtenido en el ejercicio fiscal 2019, ingresos brutos de hasta US$5 millones; (b) los sujetos pasivos que hayan obtenido, durante el ejercicio fiscal 2019, ingresos brutos superiores a US$5 millones, y que a su vez, cumplan al menos una de las siguientes condiciones: i) que tengan domicilio tributario en Galápagos; ii) que se dediquen a la operación de líneas aéreas, servicio turístico de alojamiento y comida, sector agrícola; y, iii) que sean catalogadas como exportadoras habituales o para quienes el 50% de sus ingresos correspondan a actividades de exportación de bienes; que se hayan acogido al diferimiento del pago del impuesto a la renta correspondiente al ejercicio fiscal 2019, deberán pagar la última cuota de dicho diferimiento, equivalente al 20% del impuesto causado.

Cabe precisar que este diferimiento no aplicará para aquellas empresas que hayan despedido intempestivamente a sus trabajadores durante la declaratoria de estado de excepción.

5. Pago de cuotas por diferimiento del Impuesto al Valor Agregado (IVA): Entre septiembre 10 y 28, según el noveno dígito de RUC, (a) las micro, pequeñas y medianas empresas, cualquiere que fuera su actividad, que hayan obtenido en el ejercicio fiscal 2019, ingresos brutos de hasta US$5 millones; (b) los sujetos pasivos que hayan obtenido, durante el ejercicio fiscal 2019, ingresos brutos superiores a US$5 millones, y que a su vez, cumplan al menos una de las siguientes condiciones: i) que tengan domicilio tributario en Galápagos; ii) que se dediquen a la operación de líneas aéreas, servicio turístico de alojamiento y comida, sector agrícola; y, iii) que sean catalogadas como exportadoras habituales o para quienes el 50% de sus ingresos correspondan a actividades de exportación de bienes, que se hayan acogido al diferimiento del pago de este impuesto, deberán pagar las siguientes cuotas:

- Cuarta cuota (20% del total del impuesto) del IVA correspondiente al mes de mayo a declarar en el mes de junio.

- Quinta cuota (20% del total del impuesto) del IVA correspondiente al mes de abril a declarar en el mes de mayo.

- Sexta cuota (20% del total de impuesto) del IVA correspondiente al mes de marzo a declarar en el mes de abril.

Cabe precisar que este diferimiento no aplicará para aquellas empresas que hayan despedido intempestivamente a sus trabajadores durante la declaratoria de estado de excepción.

6. Presentación del Anexo Transaccional Simplificado (ATS): Entre septiembre 10 y 28, según el noveno dígito de RUC, por única vez, los sujetos pasivos obligados podrán presentar ante el Servicio de Rentas Internas, el Anexo Transaccional Simplificado (ATS) que reporta de forma detallada las transacciones de compras, ventas, exportaciones y retenciones de impuesto al valor agregado e impuesto a la renta, cuya presentación correspondía al mes de enero y febrero de 2020.

7. Declaración y pago de regalías a la actividad minera: Entre septiembre 10 y 28, según el noveno dígito de RUC, los concesionarios mineros que realicen labores de explotación de estos recursos deberán declarar y pagar las regalías a la actividad minera. Dicha declaración se realiza de forma semestral, en los meses de septiembre (I semestre) y marzo (II semestre) de cada año, mediante formulario 113.

8.Pago del impuesto a los vehículos motorizados (IVM): Hasta el último día hábil del mes de septiembre, los propietarios de vehículos de uso particular cuyo último dígito de placa sea 8, deberán pagar ante las instituciones financieras autorizadas por el Servicio de Rentas Internas, el impuesto anual sobre la propiedad de vehículos motorizados.

9. Pago de contribución ante la Superintendencia de Compañías, Valores y Seguros (SCVS): Hasta septiembre 30, las compañías y otras entidades sujetas a la vigilancia y control de la Superintendencia de Compañías, Valores y Seguros, deberán pagar ante las instituciones financieras autorizadas por la entidad, la contribución anual que se determinará sobre la base de sus activos reales, de acuerdo con la tabla progresiva establecida en la Resolución SCVS-INAF-DNF-2020-003 (R.O.150, 27,II,2020):

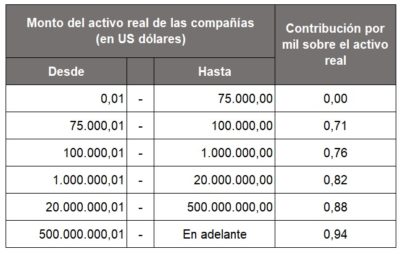

Por única vez, sin necesidad de trámite previo, las sociedades que depositen al menos el 50% de la contribución que le corresponde, en la fecha antes mencionada, tendrán derecho a cancelar el otro 50% hasta diciembre 31 de 2020, sin lugar a recargo ni penalidad alguna.

Las compañías y entidades cuyos activos reales sean iguales o inferiores a US$75 mil en sus estados financieros del ejercicio 2019, se fijará la contribución con tarifa US$0,00 para el año 2020 y no se les emitirá título de crédito.

10. Contratación de auditoría externa: Las sociedades sujetas al control y vigilancia de la Superintendencia de Compañías, Valores y Seguros, se encuentran obligadas a contratar auditoría externa anual, hasta 90 días antes de la fecha de cierre del ejercicio económico, en los siguientes casos:

- Las sucursales de compañías o empresas extranjeras organizadas como personas jurídicas que se hubieran establecido en el Ecuador y las asociaciones que éstas formen entre sí o con compañías nacionales, siempre que los activos excedan los US$100 mil.

- Las compañías nacionales anónimas, en comandita por acciones y de responsabilidad limitada, cuyos montos de activos excedan los US$500 mil.

- Las compañías sujetas al control y vigilancia de la Superintendencia de Compañías, Valores y Seguros obligadas a presentar balances consolidados.

Adicionalmente, se deberá informar a la Superintendencia de Compañías, Valores y Seguros los datos del auditor contratado, en el plazo de 30 días contados desde la fecha de la contratación.

Descarga