Normativa Régimen Impositivo para Microempresas

Categoría: Tips - julio 29, 2020

Mediante Resolución NAC-DGERCGC20-0000050, emitida por el Servicio de Rentas Internas (SRI) en julio 16 de 2020 y publicada en el Registro Oficial Edición Especial No.800 de julio 21 de 2020, se reforman las resoluciones NAC-DGERCGC20-0000011 (R.O 148-S, 21-II-2020); NAC-DGERCGC12-00001 (R.O. 618, 13-I-2012); y, NAC-DGERCGC14-00202 (R.O. 216-3S, 1-IV-2014), de conformidad con lo siguiente:

Normas para la aplicación del Régimen Impositivo para las Microempresas (NAC-DGERCGC20-0000011):

La solicitud de exclusión del catastro de microempresas que presentaren los contribuyentes que no estuvieren de acuerdo con su inclusión de oficio en el Régimen, será resuelta por la Administración Tributaria en el plazo de 120 días hábiles, tiempo durante el cual, el contribuyente deberá cumplir con las obligaciones del Régimen, inclusive hasta el período fiscal en el que se acepte la solicitud.

Previo a la modificación, la Administración Tributaria disponía de un plazo de 30 días hábiles contados a partir de la presentación de la petición.

Presentación del Anexo Transaccional Simplificado ATS (NAC-DGERCGC12-00001):

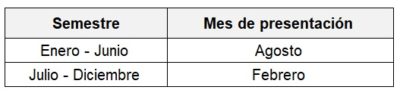

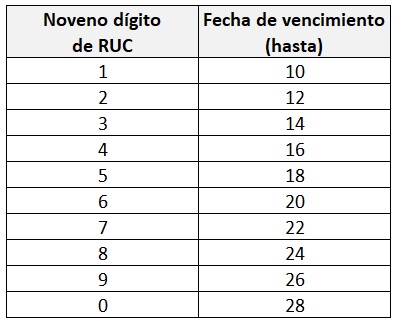

Los contribuyentes sujetos al Régimen Impositivo para Microempresas que deban presentar el ATS, lo harán de forma semestral de acuerdo al noveno dígito de RUC en el mes subsiguiente a la finalización del semestre reportado:

Lo anterior, con excepción de aquellos contribuyentes que hayan solicitado devolución de IVA, personas con discapacidad, adultos mayores, y demás señalados en el literal d) del Art.1 de la Resolución.

Presentación del Anexo de los productos gravados con el Impuesto a los Consumos Especiales ICE (NAC-DGERCGC14-00202):

Los contribuyentes sujetos al Régimen Impositivo para Microempresas que deban presentar el Anexo ICE, lo harán de forma semestral de acuerdo al noveno dígito de RUC en el mes subsiguiente a la finalización del semestre reportado:

Disposiciones Transitorias

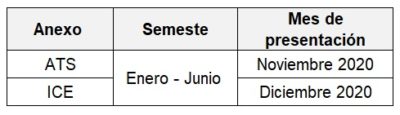

Los contribuyentes sujetos al Régimen Impositivo para Microempresas, que mantengan la obligación de presentar el ATS y Anexo ICE de forma semestral, para efectos del primer semestre del 2020, deberán tomar en consideración el siguiente calendario:

Quienes hubieren presentado los anexos de forma mensual, podrán presentar la información consolidada por aquellos meses restantes del primer semestre, en el tiempo previsto en el inciso anterior.

La presentación de ambos anexos, deberá efectuarse observando el noveno dígito de RUC, conforme se detalla a continuación:

La Resolución NAC-DGERCGC20-0000050 entró en vigencia a partir de su publicación en el Registro Oficial, esto es, julio 21 de 2020.

Descarga