Análisis de los Indicadores de Rentabilidad en la Aplicación de Métodos de Precios de Transferencia conforme a las Directrices de la OCDE

Categorias: - abril 27, 2026

Por: Ángel Carvajal y Alex Alarcón

En precios de transferencia, la correcta aplicación de los métodos establecidos en el artículo 85 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (RLRTI) y las Directrices de la Organización para la Cooperación y el Desarrollo Económicos (Directrices de la OCDE), es importante para analizar el cumplimiento o no del principio de plena competencia (arm’s length).

Dentro de este marco, los indicadores de rentabilidad permiten evaluar la utilidad o pérdida generada en una operación controlada para compararlos con operaciones o empresas independientes, siendo especialmente relevantes en la aplicación de los métodos de precios de transferencia.

En este contexto, resulta fundamental comprender la relación existente entre los métodos de precios de transferencia y los indicadores de rentabilidad. De acuerdo con el Capítulo II de las Directrices de la OCDE, los métodos pueden clasificarse en dos categorías: los métodos tradicionales basados en las operaciones, que son el Método del Precio Comparable no Controlado (MPC), el Método del Precio de Reventa (MPR) y el Método del Costo Adicionado (MCA). Por otro lado, se encuentran los métodos basados en el resultado de las operaciones, que son el Método de Márgenes Transaccionales de Utilidad Operacional (MMTUO) y el Método de Distribución de Utilidades (MDU)[1].

La principal diferencia entre los métodos tradicionales basados en las operaciones y los métodos basados en el resultado de las operaciones radica en el nivel de comparabilidad y en la parte objeto de análisis. Los métodos tradicionales se basan en la comparación directa de precios (MPC) y márgenes brutos (MPR y CA) entre operaciones controladas y no controladas, lo que los convierte en conceptualmente más directos y, en la medida que exista información comparable confiable.

En este sentido, su utilización puede darse tanto por parte de la Administración Tributaria como de los contribuyentes para verificar el cumplimiento del principio de plena competencia. Al respecto, el artículo innumerado tercero, posterior al artículo 15 de la Ley de Régimen Tributario Interno (LRTI), establece que, en la aplicación de cualquiera de los métodos de precios de transferencia, debe realizarse un análisis de los cinco criterios de comparabilidad, a saber: (i) las características de las operaciones, (ii) las funciones desempeñadas, activos utilizados y riesgos asumidos, (iii) los términos contractuales, (iv) las circunstancias económicas o de mercado, y (v) las estrategias de negocio.

En consecuencia, el método seleccionado requiere necesariamente la evaluación de estos criterios, a fin de determinar el grado de comparabilidad entre las operaciones analizadas y los comparables seleccionados.

Por otro lado, los métodos basados en el resultado de las operaciones, como el Método de Márgenes Transaccionales de Utilidad Operacional (MMTUO), analizan la rentabilidad a nivel operativo mediante indicadores financieros, tales como márgenes sobre ventas, costos o activos. Al igual que los demás métodos de precios de transferencia, requieren un análisis integral de la operación controlada, incluyendo el perfil funcional de la compañía (funciones, activos y riesgos), con el fin de identificar comparables que presenten un grado razonable de similitud.

Para su aplicación, es necesario contar con información financiera del contribuyente, incluyendo estados financieros y el detalle de ingresos, costos y gastos operativos, así como con información pública de empresas comparables que permita calcular indicadores de rentabilidad.

El MMTUO resulta particularmente útil cuando existen limitaciones para aplicar métodos tradicionales basados en precios de transacción o márgenes brutos, pero se dispone de información suficiente para evaluar márgenes operativos. Debido a su mayor flexibilidad en términos de comparabilidad, constituye uno de los métodos más utilizados en la práctica.

A continuación, se presentan los métodos de precios de transferencia que utilizan indicadores de rentabilidad, junto con los indicadores aplicables en su implementación y su relevancia dentro del análisis del principio de plena competencia:

Indicadores de Rentabilidad (IR)

Método del Precio de Reventa (MPR)

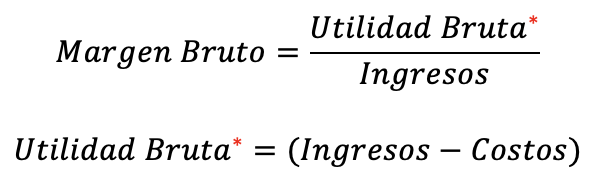

Margen Bruto (MB):

| Fórmula:

|

Implicación:

Mide el margen bruto obtenido por el distribuidor sobre sus ingresos por ventas, reflejando la diferencia entre el precio de reventa y el costo de adquisición del bien. Se utiliza principalmente en actividades de distribución, cuando la parte evaluada adquiere bienes de partes relacionadas y los revende a terceros sin realizar transformaciones significativas ni agregar valor sustancial al producto en términos de activos, funciones y riesgos asumidos. Es adecuado cuando el distribuidor es de riesgo limitado. |

Método del Costo Adicionado (MCA)

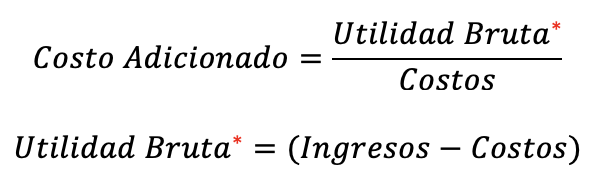

Costo Adicionado (CA):

| Fórmula:

|

Implicación:

Evalúa el margen bruto obtenido sobre los costos incurridos en la producción o prestación de servicios. Se utiliza el método de costo adicionado en actividades de manufactura, prestación de servicios o contratos de producción, siendo apropiado en situaciones donde los bienes o servicios se proporcionan a partes relacionadas. Para su adecuada aplicación, la parte analizada, debe presentar un perfil funcional de carácter rutinario o de riesgo limitado, es decir, realizar funciones operativas estándar, no asumir riesgos significativos (como riesgos de mercado o de inventario complejos) y no ser titular de activos intangibles valiosos. Asimismo, debe operar bajo lineamientos definidos por el grupo y contar con una estructura de costos claramente identificable, que permita la determinación confiable de un margen sobre costos en condiciones de plena competencia. |

Método basado en el resultado de las operaciones

Método de Márgenes de Transacciones de Utilidad Operacional (MMTUO)

Margen de operación (MO):

| Fórmula:

|

Implicación:

Mide la utilidad operativa en relación con los ingresos operativos, reflejando la eficiencia global de la operación. Se aplica cuando no es posible utilizar métodos tradicionales basados en precios y márgenes brutos, y resulta adecuado en escenarios donde la parte evaluada desarrolla funciones de mayor complejidad o integradas. Es común en actividades de distribución, prestación de servicios o modelos operativos en los que se combinan funciones como comercialización, logística, almacenamiento y soporte administrativo, así como otros servicios complementarios que generan valor de manera conjunta. |

Costo Adicionado Neto (CAN):

| Fórmula:

|

Implicación:

Evalúa la utilidad operativa en relación con los costos totales (costos y gastos operativos), proporcionando una visión integral de la rentabilidad en función de los recursos consumidos. Se utiliza en operaciones donde la estructura de costos y gastos es significativa, como en servicios especializados o en actividades de manufactura con estructuras de costos complejas. |

Rendimiento sobre Activos de Operación (ROA):

| Fórmula:

|

Implicación:

Mide la rentabilidad generada en función de los activos operativos utilizados, evaluando la eficiencia en el uso de los recursos económicos. Se utiliza cuando los activos desempeñan un rol clave en la generación de valor, como en industrias intensivas en activos (por ejemplo, manufactura pesada, energía o telecomunicaciones). |

Elaboración: ANDERSEN

En el análisis de precios de transferencia, los indicadores de rentabilidad constituyen herramientas fundamentales para evaluar el cumplimiento o no del principio de plena competencia (arm’s length), en la medida en que permiten comparar los resultados obtenidos por el contribuyente frente a operaciones o empresas independientes en condiciones similares.

En este contexto, si bien la normativa tributaria ecuatoriana no establece de manera expresa los indicadores de rentabilidad aplicables, resulta pertinente recurrir a las Directrices de la OCDE, particularmente a lo dispuesto en su Capítulo II, donde se desarrollan los métodos de precios de transferencia y los indicadores utilizados en cada uno de ellos.

Lo anterior se sustenta en que dichas directrices son reconocidas como referencia técnica en el artículo 89 del RLRTI, constituyéndose en un criterio válido para la interpretación y aplicación de las normas en materia de precios de transferencia.

No obstante, la normativa ecuatoriana establece lineamientos específicos para la selección de indicadores de rentabilidad en el análisis de precios de transferencia. En particular, el artículo 2, numeral 1 de la Resolución No. NAC-DGERCGC16-00000532 dispone que, al aplicar métodos como el Método de Precio de Reventa, el Método del Costo Adicionado o el Método de Márgenes Transaccionales de Utilidad Operacional, el indicador de rentabilidad no debe considerar, en su denominador, las operaciones objeto de análisis.

En concordancia, la Ficha Técnica para la Estandarización del Análisis de Precios de Transferencia, emitida en mayo de 2024, en su apartado VII, literal D, establece que el indicador de rentabilidad seleccionado debe ser el más apropiado en función de la operación analizada, procurando que su denominador sea razonablemente independiente de dicha operación, salvo que se demuestre que su utilización no incide en el resultado. Asimismo, se exige que el contribuyente sustente de manera objetiva y detallada la selección del indicador de rentabilidad aplicado.

En conclusión, con base en lo expuesto, la elaboración del estudio de precios de transferencia debe sustentarse en un análisis integral de las características de las operaciones, a fin de identificar la metodología más adecuada. En este contexto, se deberá evaluar la aplicación de métodos tradicionales basados en las operaciones o métodos basados en los resultados de las operaciones, seleccionando aquel que mejor refleje la realidad económica de la transacción. Asimismo, la evaluación deberá alinearse con el perfil funcional de la compañía y la naturaleza de las operaciones, permitiendo una correcta aplicación del principio de plena competencia.

[1] Fuente: Párrafos 2.13, 2.62. y 2.63 de las Directrices de la OCDE (2022).