TIPS 02-2023 Últimas resoluciones del SRI

Categoría: Tips - enero 5, 2023

Mediante resoluciones emitidas durante las dos últimas semanas de diciembre de 2022, el Servicio de Rentas Internas resolvió establecer ciertas disposiciones relevantes y de interés. Entre lo principal se dispone los indicado a continuación:

1. NAC-DGERCGC22-56 de diciembre 19 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial

Modifica el art.11 de la Resolución NAC-DGERCGC14-787 (porcentajes de retención de IR), agregando que previo a la aplicación del régimen previsto en un convenio internacional para evitar la doble imposición (CDI), el agente de retención debe verificar que el perceptor del ingreso tenga su residencia en el otro Estado, sin perjuicio del cumplimiento de los requisitos adicionales que para el efecto establezca CDI y que en los procesos de control que lleve a cabo la Administración Tributaria el contribuyente debe acreditar el cumplimiento de los supuestos de hecho previstos en la ley y convenios internacionales, incluyendo la residencia fiscal cuando corresponda, a través de los medios probatorios previstos en el ordenamiento jurídico vigente.

Deroga la resolución NAC-DGERCGC18-433 que establecía los montos máximos y requisitos para la aplicación automática de CDI.

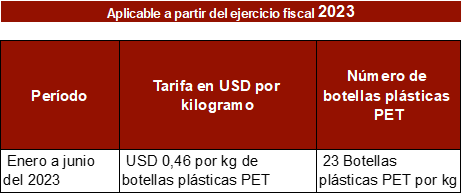

2. NAC-DGERCGC22-57 de diciembre 22 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable desde enero 1 de 2023

Sustituye la tabla del numeral 2 del artículo 1 de la Resolución Nro. NACDGERCGC13-860 que establece los valores de conversión del número de botellas plásticas no retornables, recuperadas o recolectadas, a su equivalente en kg.

3. NAC-DGERCGC22-59 de diciembre 22 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial

Reforma la Resolución No. NAC- DGERCGC21-26, eliminando: i) el requisito de no pertenecer a ningún régimen impositivo simplificado, ni a regímenes de IR únicos, para los contribuyentes que soliciten acogerse al régimen de agregadores de pago y mercados en línea; y, ii) a disposición que indicaba que las entidades del sistema financiero y las sociedades emisoras de tarjetas de crédito y débito, por los pagos o acreditaciones en cuenta que realicen a los agregadores de pago y/o mercados en línea que, no se encuentren sujetos a retención en la fuente de Impuesto a la Renta e Impuesto al Valor Agregado (IVA), deben emitir a pesar de ello, el comprobante de retención electrónico, debiendo registrarse los valores pagados como no objeto de retención.

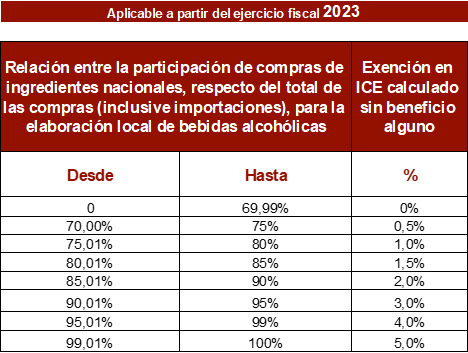

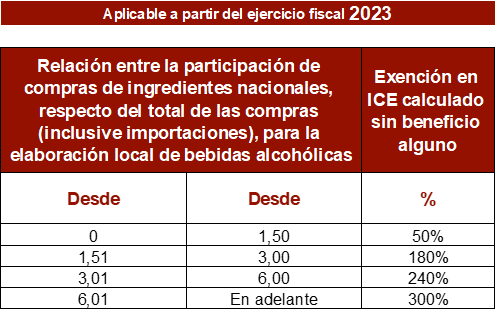

4. NAC-DGERCGC22-60 de diciembre 22 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable desde enero 1 de 2023

Establece el cupo anual de exención del Impuesto a los Consumos Especiales (ICE) para bebidas alcohólicas, incluida la cerveza, para el ejercicio fiscal 2023, sujeto a la participación de las compras de ingredientes nacionales respecto de las compras totales para la elaboración de bebidas alcohólicas, incluidas importaciones, de forma progresiva hasta un máximo de 5% (cinco por ciento), de conformidad con la siguiente tabla:

5. NAC-DGERCGC22-61 de diciembre 27 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable desde enero 1 de 2023

Establece los precios referenciales para el cálculo de la base imponible del ICE, para el período fiscal 2023, de perfumes y aguas de tocador, comercializados a través de la modalidad de venta directa.

Los precios referenciales deberán calcularse por cada producto, incrementando al precio ex aduana (en el caso de bienes importados) o a los costos totales de producción (en el caso de bienes de fabricación nacional), los porcentajes detallados en la siguiente tabla:

6. NAC-DGERCGC22-00000062 de diciembre 27 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable desde enero 1 de 2023

Ajusta el valor de precio de venta del fabricante y ex aduana para la aplicación de la tarifa ad valorem del ICE en bebidas alcohólicas, incluida la cerveza, en CUATRO DÓLARES CON CINCUENTA Y TRES CENTAVOS DE DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA (USD 4.53) por litro de bebida, para el período fiscal 2023.

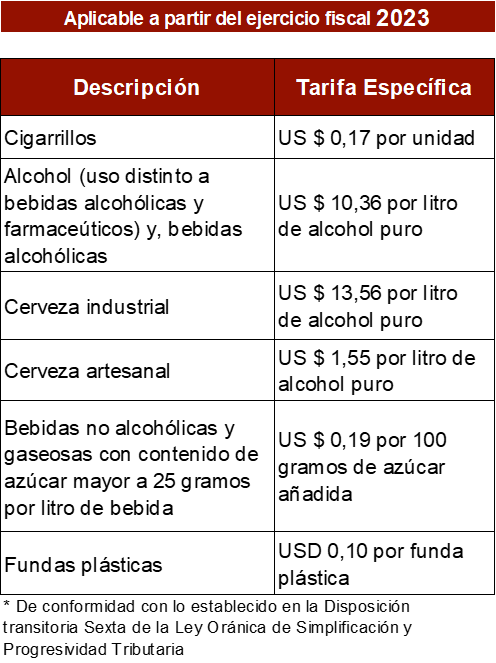

7. NAC-DGERCGC22-63 de diciembre 27 de 2022, que entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable desde enero 1 de 2023

Establece las tarifas específicas señaladas en el artículo 82 de la Ley de Régimen Tributario Interno, que aplicarán para el cálculo del Impuesto a los Consumos Especiales (ICE) en el período fiscal 2023