Purchase Price Allocation (PPA) bajo IFRS

Categorias: - abril 2, 2025

Por: Fernando Terre

Partner First Capital

(firma colaboradora de Andersen)

El Purchase Price Allocation (PPA) es un proceso contable que se lleva a cabo cuando una empresa adquiere otra empresa o una participación significativa en ella. El proceso consiste en asignar el precio de compra pagado a los activos y pasivos identificables de la empresa adquirida a su valor razonable en la fecha de adquisición. El objetivo del PPA es reflejar de manera precisa los activos y pasivos adquiridos en los estados financieros del adquirente, incluyendo los activos intangibles, y proporcionar una base adecuada para la medición de la plusvalía (goodwill). El PPA es requerido por las IFRS, específicamente por la norma IFRS 3 (Combinaciones de Negocios) con el objetivo de garantizar que las adquisiciones se contabilicen de manera transparente y coherente.

Definición de Valor Razonable (Fair Value)

Según la IFRS 13, el Valor Razonable (Fair Value) es el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición. Es una medida basada en el mercado y no en la entidad adquiriente, y se determina utilizando las condiciones de mercado vigentes a la fecha de medición.

Proceso de PPA: Metodología

- Identificación de la Combinación de Negocios: Determinar si la transacción constituye una combinación de negocios según IFRS 3. Una combinación de negocios se define como una transacción o evento en el que un adquirente obtiene el control de uno o más negocios de una compañía.

- Identificación del Adquirente: Identificar la entidad que obtiene el control de la adquirida ya que será la responsable de aplicar el PPA. Generalmente, el adquiriente es la entidad que tiene la capacidad de dirigir las políticas financieras y operativas de la adquirida con el fin de obtener beneficios económicos.

- Determinación de la Fecha de Adquisición: La fecha de adquisición es el momento en el cual el adquirente obtiene el control de la empresa adquirida. Esta fecha determina el momento en el que deben medirse los activos y pasivos adquiridos a su valor razonable.

- Reconocimiento y Medición de Activos y Pasivos Identificables: Reconocer los activos y pasivos identificables adquiridos a su valor razonable en la fecha de adquisición, incluyendo activos intangibles que no estaban previamente reconocidos en los estados financieros de la adquirida. Este paso es crítico en el proceso de PPA, ya que impacta directamente en la determinación de la plusvalía.

- Determinación del Costo de Adquisición: El costo de adquisición incluye el precio pagado más cualquier costo directamente atribuible a la transacción como efectivo, otros activos transferidos, pasivos incurridos y participaciones de capital emitidas por el adquirente. La consideración transferida debe medirse a su valor razonable en la fecha de adquisición.

- Reconocimiento de Plusvalía (Goodwill): La plusvalía se reconoce cuando el costo de adquisición excede el valor razonable de los activos netos identificables adquiridos. Representa el valor futuro esperado de los beneficios económicos que no pueden identificarse individualmente ni reconocerse por separado. La plusvalía se mide como la diferencia entre el costo de adquisición y el valor razonable de los activos netos identificables adquiridos.

- Medición de Intereses No Controladores (NCI): Los intereses no controladores pueden medirse a su valor razonable o en proporción al interés en los activos netos identificables de la adquirida. Los intereses no controladores representan la participación en la adquirida que no es propiedad del adquirente. Su medición afecta directamente el cálculo de la plusvalía.

- Consideración Transferida: Incluir efectivo, otros activos transferidos, pasivos incurridos y participaciones de capital emitidas por el adquirente. Parte de esta consideración puede ser diferida o estar sujeta a condiciones futuras (contingencias). La consideración transferida debe medirse a su valor razonable en la fecha de adquisición.

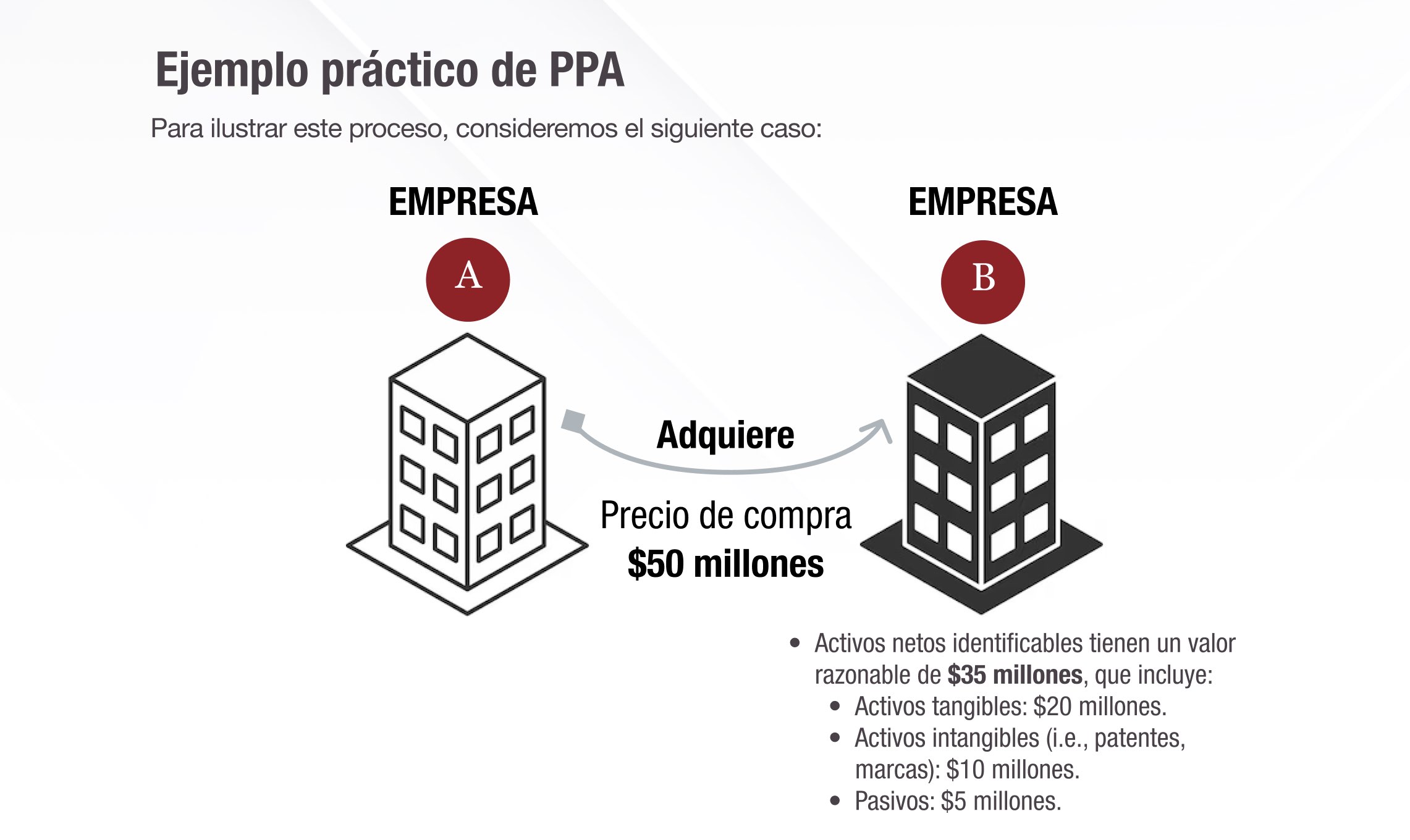

- La diferencia de $15 millones entre el precio de compra y el valor razonable de los activos netos identificables se reconoce como plusvalía (goodwill).

En este caso, el proceso de PPA implica asignar el precio de compra de $50 millones a los activos y pasivos identificables de Empresa B, y reconocer la plusvalía resultante de $15 millones en los estados financieros de Empresa A.

Importancia del PPA

El proceso de PPA garantiza que los estados financieros del adquirente reflejen de manera precisa y transparente los activos y pasivos adquiridos. Esto es especialmente importante en el caso de activos intangibles, los cuales podrían no haber sido reconocidos previamente en los estados financieros de la adquirida debido a las normas contables locales.

Desafíos del proceso

El proceso de PPA puede presentar varios desafíos, incluyendo:

- la identificación y valoración de activos intangibles;

- la medición de pasivos contingentes; y

- la determinación del valor razonable de los activos y pasivos identificables.

Estos desafíos requieren habitualmente de la participación de expertos en valoración y contabilidad, así como la aplicación de técnicas de valoración avanzadas. Una correcta identificación y valoración de estos elementos es clave para reflejar con precisión el valor de la adquisición.

Otras consideraciones

En futuras publicaciones, abordaremos otros aspectos relacionados con el proceso, como la identificación y reconocimiento de activos intangibles típicos del PPA, así como el caso particular del reconocimiento de una Ganancia por compra en términos ventajosos.