Precios de Transferencia en los sectores de exportación de productos no petroleros

Categorias: - mayo 1, 2025

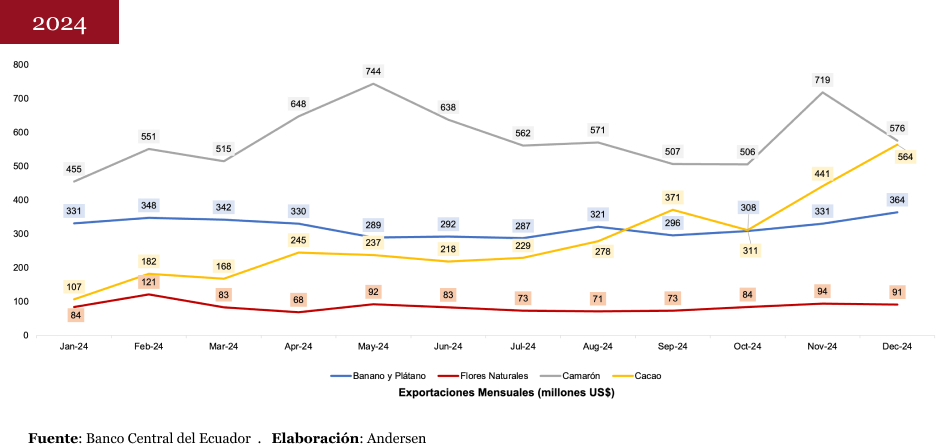

Principales productos de exportación no petroleros

Los principales productos de exportación no petroleros de Ecuador en 2024 fueron el camarón, banano y plátano, flores naturales y cacao, que alcanzaron un valor total de US$15.198 millones, reflejando un crecimiento del 15,71% frente a 2023.

El camarón destacó como el sector más relevante, con una participación del 20,31% en las exportaciones totales del país.

No obstante, este aumento no obedece a una mejora en la productividad sectorial, sino al alza de precios internacionales. Productos como banano, cacao y sus derivados, minerales (oro), café procesado y flores registraron un incremento promedio del 40,17% en su precio unitario durante el cuarto trimestre de 2024 en comparación con el mismo periodo de 2023.

Este escenario explica que, pese a los severos racionamientos energéticos que afectaron al país desde septiembre de 2024, las exportaciones de estos cuatro rubros crecieran un 34,14% interanual en el último trimestre. Paradójicamente, aunque el valor exportado aumentó, el volumen comercializado disminuyó, lo que evidencia un estancamiento en la capacidad productiva de la economía ecuatoriana. En este contexto adverso para el sector externo, varias empresas han adoptado estrategias como la formación de alianzas corporativas entre firmas afines o pertenecientes a un mismo grupo empresarial, mecanismo que busca mitigar el impacto de crisis económicas como la experimentada en 2024.

En un contexto globalizado, las operaciones entre compañías ecuatorianas y sus partes relacionadas son cada vez más frecuentes. Para el sector de exportación no petrolera, la Administración Tributaria ha implementado mecanismos técnicos de fiscalización que previenen distorsiones en los precios de transferencia.

En las siguientes secciones, analizaremos un caso práctico basado en la Resolución NAC-DGERCGC16-00000531, que ilustra cómo se aplican estos controles a una operación vinculada sujeta a análisis.

Empresas del sector bananero (banano y plátano)

Metodología para el cálculo de precios comparables en operaciones vinculadas

El precio comparable por kilogramo (para cada mes calendario) se determina considerando:

- Destino de la exportación,

- Régimen fiscal del país importador,

- Características del producto (calidad según estándares internacionales),

- Fecha de pacto del acuerdo entre partes relacionadas.}

La metodología de cálculo y las fuentes de información oficiales se establecen en la versión vigente de la Resolución

NAC-DGERCGC16-00000531

Actualización normativa para el sector bananero

La Resolución NAC-DGERCGC16-00000531, actualizada mediante la Resolución NAC DGERCGC24-00000012 (publicada en el Suplemento del Registro Oficial N° 529 del 1 de abril de 2024), dispone lo siguiente:

- Metodología aplicable: Para verificar el principio de plena competencia en operaciones vinculadas del sector bananero, se adopta el Método del Precio Comparable no Controlado (MPC).

- Procedimiento de análisis: Comparar el precio pactado entre partes relacionadas (en un periodo determinado) con el precio comparable por kilogramo vigente para cada país de destino.

Los valores de referencia se obtienen de los portales web oficiales de los países importadores.

Métodos de Precios de Transferencia

(Reglamento para la Aplicación de la Ley de Régimen Tributario Interno – Art. 85)

- Precio Comparable no Controlado (MPC): Compara el precio facturado entre partes relacionadas con transacciones similares entre terceros independientes. Fuentes: comparables internos (mismo producto a relacionados y terceros) o externos (datos públicos).

- Precio de Reventa (MPR): Analiza el margen bruto obtenido al revender un producto adquirido de una parte relacionada, comparándolo con márgenes de empresas independientes en operaciones equivalentes.

- Costo Adicionado (MCA): Evalúa el margen sobre costos incurridos en transacciones con partes relacionadas, contrastándolo con márgenes de empresas independientes en contextos similares.

- Distribución de Utilidades (MDU): Distribuye utilidades entre partes relacionadas según activos, funciones y riesgos asumidos. Aplicable en operaciones integradas donde métodos unilaterales son inviables. Debilidad: Complejidad en acceso a datos globales.

- Márgenes Transaccionales de Utilidad Operacional (MMTUO): Compara el beneficio neto (sobre costos, ventas o activos) con el de terceros independientes. Menos sensible a diferencias funcionales que el MPC. Útil para exportaciones primario-agrícolas.

Prelación de Métodos en Exportaciones Primario-Agrícolas

Métodos recomendados para el análisis de las operaciones de exportación de productos como el camarón, flores y cacao:

- Método de Precio no Controlado (MPC): Su aplicación conlleva un posible ajuste de comparabilidad en el análisis, dependiendo de las características cuantitativas y cualitativas de los productos de exportación analizados.

- Método Márgenes Transaccionales de Utilidad Operacional (MMTUO): Su aplicación conlleva un posible ajuste de comparabilidad a la información financiera de la compañía evaluada y/o de las compañías comparables seleccionadas.

Camarón:

Fuentes de precios comparables:

- Expoflores.

- Cámara Nacional de Acuacultura.

- Ministerio de Producción, Comercio Exterior, Inversiones y Pesca.

Ajustes críticos: Diferencias menores en calidad o destino exigen ajustes precisos para garantizar fiabilidad del MPC.

Flores naturales:

Fuentes de precios comparables:

- Bases de datos de Expoflores.

- Reportes de cámaras sectoriales.

Cacao:

Fuentes de precios comparables:

- Bolsas internacionales (ej: ICE Futures).

- Reportes del Ministerio de Agricultura.