2025: El año en que los aranceles de Donald Trump redefinen el mapa de Precios de Transferencia

Categorias: - mayo 13, 2025Los nuevos aranceles de Donald Trump impactarán en el ejercicio fiscal 2025 a las exportaciones de varios productos ecuatorianos, entre los cuales destacan:

| Producto ecuatoriano | Arancel anterior | Arancel actual | Impacto competitivo |

| Atún enlatado (en aceite) | 35% | 45% | Alto impacto negativo |

| Atún enlatado (en agua) | 12,5% | 22,5% | Alto impacto negativo |

| Flores | 6,8% | 16,8% | En desventaja frente a Colombia |

| Brócoli | 15% | 25% | Alto impacto negativo |

| Cacao | 0% | 10% | Competencia parcial (Ghana 10%, Costa de Marfil 21%) |

| Banano | 0% | 10% | Competencia equilibrada con Colombia y Centroamérica |

| Camarón | Variable | Se mantiene o mejora | En ventaja frente a Vietnam e Indonesia |

Fuente: https://www.e-comex.com/asi-quedan-los-aranceles-que-pagaran-los-productos-ecuatorianos-frente-a-sus-competidores-en-estados-unidos/ Elaboración: Andersen in Ecuador

El 3 de abril de 2025, el gobierno de Estados Unidos anunció la imposición de un arancel del 10% a todas las importaciones, como parte de una estrategia para corregir desequilibrios comerciales y salvaguardar la economía estadounidense. Esta medida que entró en vigor el 5 de abril de 2025 representa un punto de inflexión para las empresas ecuatorianas con operaciones internacionales, especialmente aquellas con exportaciones a Estados Unidos a través de partes vinculadas.

Si bien la atención inicial se ha centrado en las consecuencias comerciales inmediatas, existe un impacto más complejo y profundo: los efectos sobre las políticas de precios de transferencia. Los precios de transferencia regulan las operaciones entre empresas vinculadas buscando que estas reflejen condiciones de plena competencia. La introducción de un arancel del 10% afecta directamente los costos de importación para las entidades estadounidenses, generando las siguientes interrogantes: ¿quién debe asumir este costo? ¿Cómo afecta esto la rentabilidad? ¿Deben ajustarse los precios intercompañía?

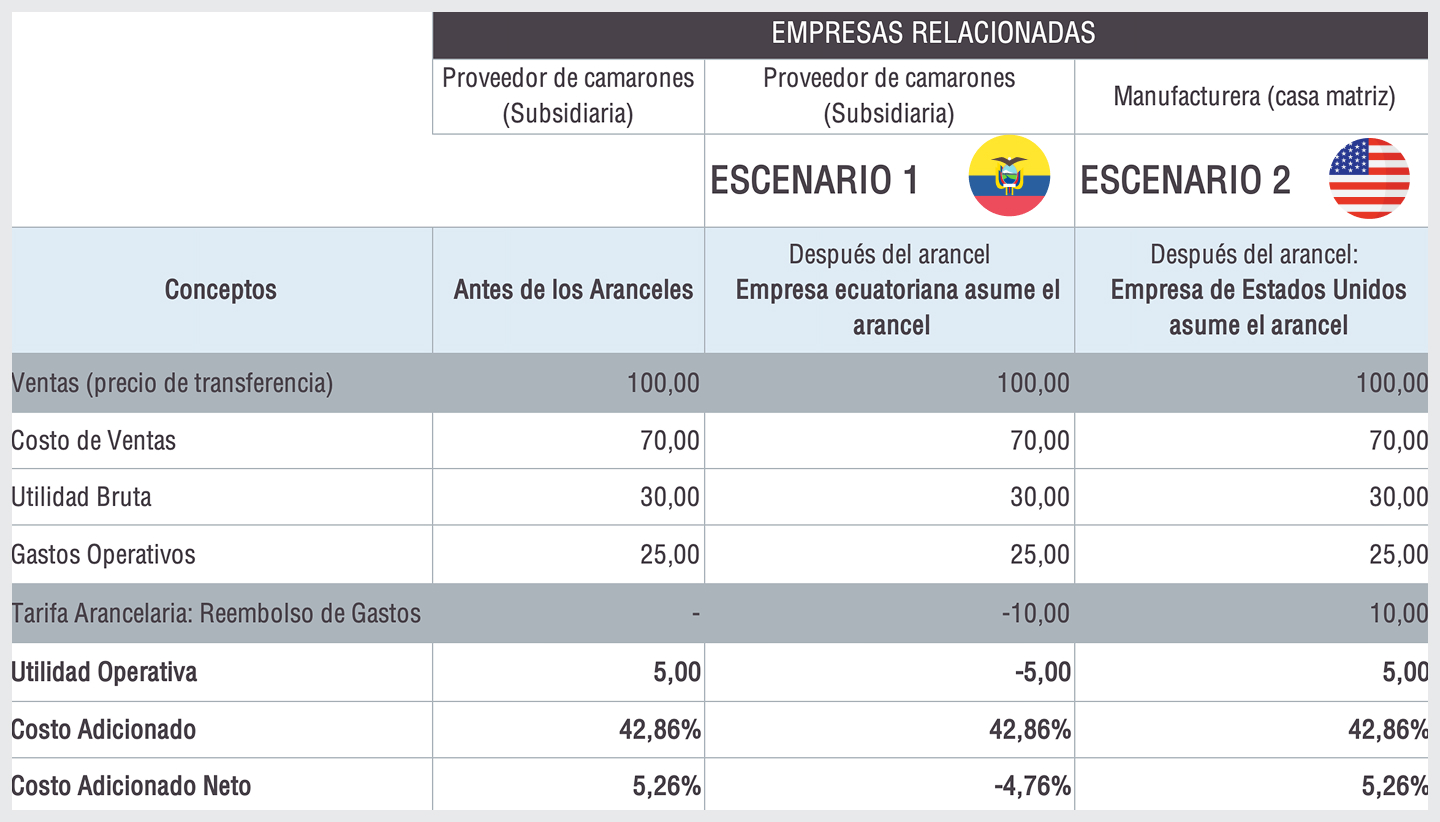

A continuación, se muestran dos escenarios que ilustran los efectos posibles de los aranceles, en donde la entidad ecuatoriana es un proveedor de camarones que vende sus productos a su casa matriz en Estados Unidos a un precio de transferencia de USD 100, con el objetivo de obtener un margen de costo adicionado neto del 5,26% según la política de precios de transferencia vigente. Se introduce un arancel del 10% en Estados Unidos, lo que incrementa el costo de los productos que la casa matriz estadounidense importa desde la empresa en Ecuador.

Escenario 1: La empresa ecuatoriana absorbe el costo del arancel, originando una pérdida operativa y por tanto una reducción de su margen de costo adicionado neto en Ecuador.

Escenario 2: El costo es asumido por la casa matriz estadounidense, sin alterar el precio de transferencia, manteniendo la compañía ecuatoriana su utilidad operativa y por ende su margen de costo adicionado neto.

Cada escenario tiene implicaciones fiscales distintas en ambas jurisdicciones, lo que requiere un análisis del impacto financiero, tributario y contractual.

Principales desafíos en precios de transferencia

- Implicaciones en la cadena de suministro: Los nuevos aranceles podrían requerir la reubicación de procesos productivos o el rediseño de la cadena de suministro. Esto obliga a revisar el perfil funcional de las entidades y los modelos de precios de transferencia aplicados, que deben gestionarse a tiempo y manteniendo coherencia con el principio de plena competencia.

- Acuerdos intercompañía: Es fundamental que los contratos definan con claridad la asignación de riesgos y costos arancelarios, especialmente cuando estos no pueden trasladarse completamente a los clientes por las presiones competitivas. La ausencia de estos términos puede derivar en incertidumbre jurídica y fiscal.

- Valoración aduanera y ajustes de precios de transferencia: Ante cualquier intento de ajustar retrospectivamente los precios de transferencia (ajustes posteriores a la importación) para reflejar los costos arancelarios puede generar riesgos con las aduanas de cada país, por lo que las empresas deben tener en cuenta la interacción entre las políticas de precios de transferencia y las normas de valoración aduanera para evitar riesgos de auditoría y sanciones.

- Análisis de comparabilidad: Terceros independientes pueden reaccionar de forma diferente a los aranceles, algunos importadores repercutirán estos costos a los clientes, mientras que otros los absorberán, lo que probablemente generará inconsistencias en los datos de rentabilidad utilizados para fines de benchmarking. Para lo cual, cabe la necesidad de realizar ajustes de comparabilidad lo suficientemente apropiados, técnicos, fiables y coherentes que colaboren proactivamente con la Administración Tributaria.

- Riesgo de doble imposición: Si los exportadores ecuatorianos aceptan absorber parte o la totalidad de los costos arancelarios mediante la reducción de los precios de transferencia, la Administración Tributaria de Ecuador puede cuestionar la idoneidad de la reducción de las asignaciones de beneficios y calcular un ajuste de precios de transferencia, lo que aumenta el riesgo de doble imposición.

Recomendaciones estratégicas para las empresas ecuatorianas

- Analizar el impacto financiero y fiscal: Cuantificar el efecto del arancel en los márgenes y en la carga impositiva en ambas jurisdicciones.

- Revisar los contratos intercompañía: A fin de abordar la asignación de costos arancelarios, de ser necesario, modificar los acuerdos o emitir documentación aclaratoria para garantizar que estas asignaciones sean sostenibles y defendibles bajo el principio de plena competencia.

- Evaluar ajustes en políticas de precios de transferencia: Evaluar los acuerdos de precios de transferencia considerando el aumento de costos, cambios en la cadena de suministros y las condiciones competitivas y económicas. Considerar si se requieren ajustes en las políticas de precios de transferencia para mantener el cumplimiento del principio de plena competencia.

- Revisar los análisis de comparabilidad existentes: Analizar si estos siguen siendo válidos o requieren ajustes de comparabilidad o métodos alternativos para reflejar el impacto de los aranceles.

- Prepararse para futuras medidas proteccionistas: Desarrollar estructuras ágiles y resilientes ante eventuales incrementos arancelarios, especialmente en sectores sensibles como la agricultura.

Conclusión:

Los nuevos aranceles impuestos por Estados Unidos en 2025 representan un desafío estratégico para las empresas ecuatorianas con operaciones internacionales. Más allá del impacto comercial inmediato, estas medidas requieren una revisión profunda de los modelos de precios de transferencia, los contratos intercompañía y la carga fiscal del grupo. Una respuesta oportuna y bien coordinada permitirá mitigar riesgos, proteger márgenes y garantizar el cumplimiento normativo en las jurisdicciones involucradas.

Por: Carolina Samaniego

Descarga