Impacto fiscal de los servicios pagados al exterior

Categoría: Noticias corporativas - mayo 28, 2024

Impacto fiscal de los servicios pagados al exterior

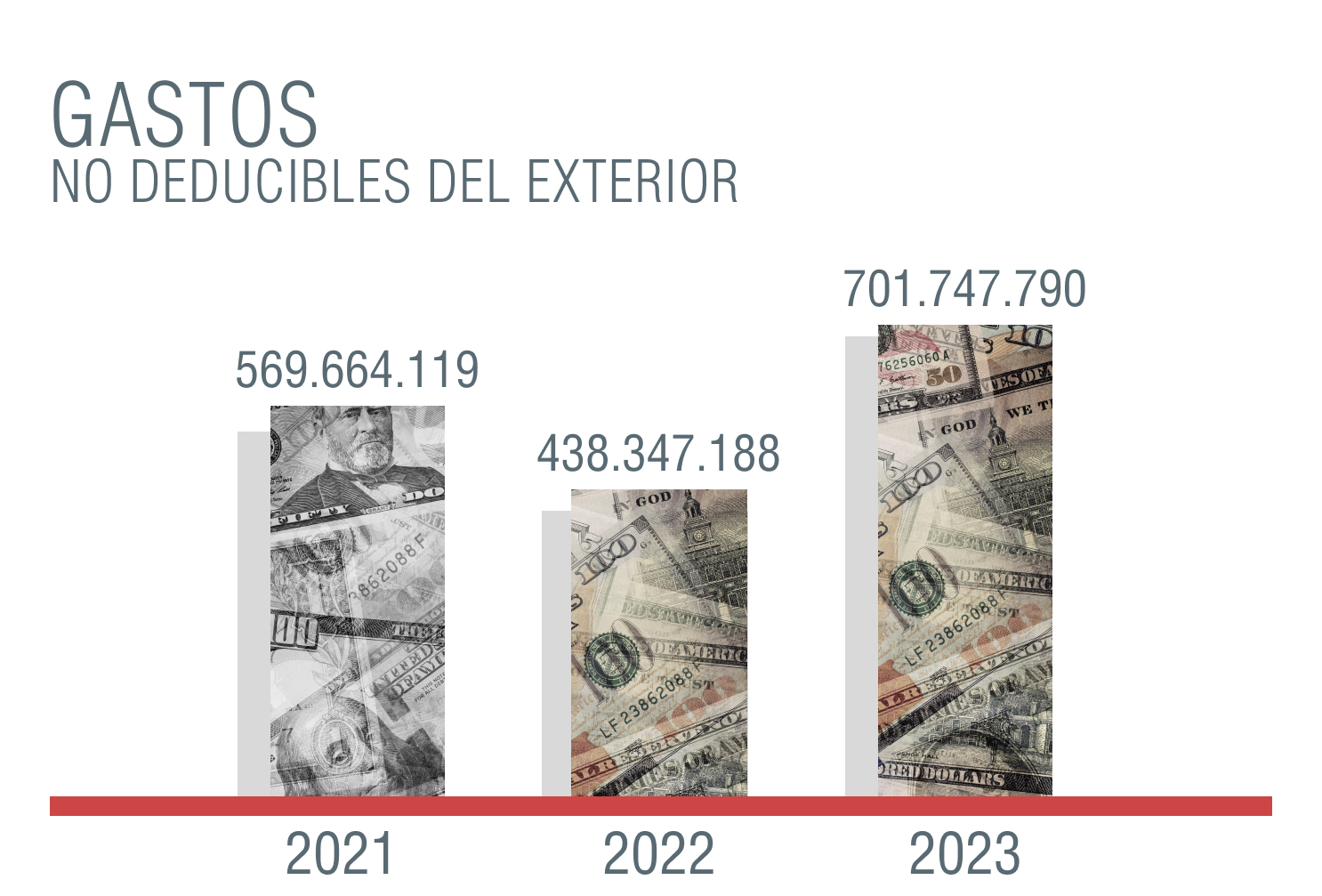

Con los datos publicados por Servicio de Rentas Internas se evidencia un incremento 263 millones de los gastos no deducibles del exterior en el año 2023 en comparación al año anterior.

La cambiante normativa en el Ecuador, no solo que ha limitado el acceso a las deducciones fiscales e incentivos tributarios, sino que también se han revisado los criterios generales de deducción que erosionaban las bases imponibles. Por ello, en la carga fiscal de los contribuyentes, no solo se debe evaluar la utilidad neta versus la tasa de imposición vigente; sino que también es imprescindible considerar los implacables ajustes y límites de deducción sobre las bases imponibles.

De esta manera, este incremento puede atribuirse a la intensificación de los controles por parte del Servicio de Rentas Internas, lo que ha llevado a las empresas a ser más proactivas en sus prácticas fiscales. Es por ello que, en este artículo, les comparto los requisitos generales para la deducibilidad de las importaciones de servicios, facilitando a los contribuyentes el cumplimiento de las normativas fiscales y promoviendo prácticas más transparentes que les permitan mitigar riesgos futuros.

Al respecto en Ecuador, la normativa establece que se deducirán los gastos e inversiones efectuados con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos; es decir, aquellos que estén directamente relacionados con el giro del negocio.

Existe jurisprudencia de obligatorio cumplimiento que ha señalado los requisitos que debe reunir un gasto para considerarse deducible, indicando que tan importante como la esencia misma del gasto, es el respaldo contable y documental con el que se debe contar al cierre de cada ejercicio. La esencia económica de la transacción se refiere a la sustancia y el propósito económico real de una transacción, más allá de su forma legal. Por lo tanto, la Administración, en procesos de control, podrá solicitar información que respalde lo siguiente:

- La documentación soporte precisa y completa es crucial para demostrar la esencia económica de la transacción, por ejemplo: informes técnicos, resultados del servicio prestado, correos, contratos, libros contables, constancia de pagos, entre otros.

- Factura del proveedor del exterior, en la que se identifique al contribuyente del Ecuador que utilizará dicho gasto.

- Liquidación de compras y prestación de servicios, indicando el valor del servicio prestado y el Impuesto al Valor Agregado correspondiente.

- La tarifa general aplicable de IVA es del 15%, sujeta al 100% de autoretención por parte del contribuyente.

- Comprobante de retención del Impuesto a la Renta equivalente al 25% del ingreso gravable. Sin embargo, existen límites para la imposición transfronteriza estipulados en los Convenios Internacionales para evitar la doble imposición suscritos por el Ecuador, en los cuales delimitan las facultades de cada estado para la aplicación de los tributos. En este caso, se deberá acreditar la residencia fiscal de los beneficiarios a través de lo siguiente:

-

- Certificado de residencia fiscal emitido por la Autoridad competente de la jurisdicción en la que se ubique el contribuyente beneficiario de la Renta.

- Traducción certificada al castellano (si aplica).

- Autenticación del cónsul ecuatoriano o apostilla.

- Encontrarse vigente para el período fiscal en análisis.

- Identificación del residente fiscal.

- Adicionalmente, en cualquier caso, se deberán observar los precios razonables de mercado y el cumplimiento del principio de plena competencia.

- Límites de deducciones en transacciones realizadas con empresas relacionadas del exterior:

En relación con los límites de deducibilidad en operaciones con partes relacionadas, se debe considerar lo siguiente:

- Intereses: Serán deducibles los intereses otorgados por empresas relacionadas, siempre y cuando no excedan el 20% de la utilidad antes de participación laboral. Los intereses pagados o devengados respecto del exceso de las relaciones indicadas no serán deducibles.

- Gastos Indirectos: Serán deducibles los gastos indirectos asignados desde el exterior hasta un máximo del 5% de la base imponible del Impuesto a la Renta, más el valor de dichos gastos.

- Regalías, Servicios Técnicos, Administrativos y de Consultoría: Serán deducibles hasta un máximo equivalente al 5% de los ingresos gravados en el respectivo ejercicio fiscal.

En este caso los contribuyentes podrán solicitar un límite mayor de deducibilidad con la consulta de valoración previa de la metodología de Precios de Transferencia aplicada. Para ello, los contribuyentes deberán presentar toda la documentación hasta el último día hábil del mes de febrero del período fiscal en que se pretenda la aplicación de un límite mayor de deducibilidad.

Respaldar la deducibilidad de las importaciones de servicios es crucial para garantizar la transparencia y cumplimiento fiscal de las empresas. La adecuada documentación y justificación de estos gastos no solo permite evitar sanciones y ajustes tributarios por parte de la Administración, sino que también asegura que las transacciones reflejen su verdadera esencia económica y contribuyan de manera efectiva al giro del negocio. De esta forma, las empresas pueden optimizar su carga fiscal y mantener una reputación sólida frente a las autoridades y el mercado.

Elaborado por: Esmeralda González – Tax Supervisor